Ist Zeit wirklich Geld?! - wie der Unterschied über Ihre Rendite entscheidet

- Céline Wernet

- 8. März 2023

- 4 Min. Lesezeit

Seit inzwischen über 250 Jahren verbreitet sich Benjamin Franklins schlauer Spruch „Zeit ist Geld“ über Länder und Generationen. Kaum jemand kennt ihn nicht und für viele eifrige Geschäftsleute ist diese Binsenweisheit ein schon fast ungeschriebenes Gesetz und Entscheidungshilfe geworden.

Nur wir, die Finanzler, müssen da mal wieder spitzfindig werden und widersprechen, denn bei der Renditeberechnung gibt es teilweise große Unterschiede zwischen den Gewichten „Zeit“ und „Geld“! Vergleicht man zum Beispiel die Rendite zweier anfangs identischer Portfolien, so können sich die Renditen am Ende des Betrachtungszeitraumes drastisch unterscheiden.

Aber woher kommt dieser Unterschied?

In der Finanzmathematik unterscheidet man zwischen der zeitgewichteten Rendite (hier: Zeitrendite) und der geldgewichteten Rendite (hier: Geldrendite). Die Begriffe beschreiben anhand welches Faktors die beiden Renditen gewichtet werden: Zeit oder Geld. So weit so gut.

Gewichtet wird jeweils die „einfache/normale“ Rendite, die wir typischerweise in der folgenden Berechnungslogik für eine Periode t kennen:

Wenn mehrere Titel im Portfolio enthalten sind, werden die Renditen der Einzelwerte anhand Ihres Depotanteils gewichtet. Im Folgenden gehen wir jedoch im Sinne der Übersichtlichkeit davon aus, dass nur in ein Wertpapier investiert wird.

Sowohl bei der Zeit- als auch der Geldrendite berechnen wir Renditen über mehrere Perioden hinweg.

Für die zeitgewichtete Rendite verknüpfen wir dafür einfach die normalen Renditen pro Periode multiplikativ miteinander:

Im Gegensatz zur Zeitrendite berücksichtigt die geldgewichtete Rendite auch Ein- und Auszahlungen in das Depot, sowie deren Zeitpunkt.

Dabei steht WGj für die jährliche geldwertgewichtete Rendite. Diese muss im Vorfeld über ein iteratives Verfahren berechnet werden anhand der folgenden Formel:

Die Abkürzungen stehen für:

IK: Investiertes Kapital zu Beginn der jeweiligen Periode

WGj: jährliche geldwertgewichtete Rendite (Stichwort: interner Zinsfuß)

Das heißt Unterschiede in den Ergebnissen der drei Renditeberechnungen können auftreten, wenn wir 1) mehrere Perioden vergleichen und 2) wenn in den Perioden Ein- oder Auszahlungen auftreten

Betrachten wir zwei Beispiele

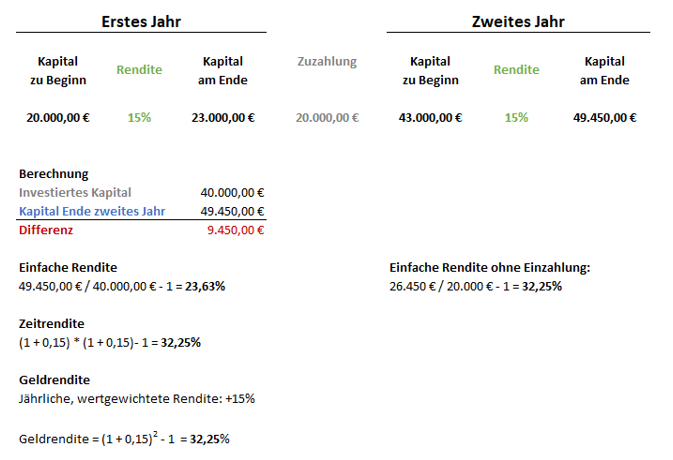

1) Zeitrendite = Geldrendite

Unser Kapitalanleger Herr Franklin investiert zu Beginn 20.000 EUR und erwirtschaftet darauf gute 15 % Rendite in der ersten Periode. Zum Jahreswechsel stehen ihm weitere 20.000 EUR zu Verfügung, sodass er diese nachinvestiert. Wie es der Zufall will, erhält er erneut eine Rendite von 15% und ist am Ende des zweiten Jahres stolzer Eigentümer von 49.450 EUR. Damit hat er absolut 9.450 EUR Gewinn erzielt.

Fasst man die beiden Perioden zusammen, lässt sich eine einfache Rendite in Höhe von 23,63% berechnen. Im Falle der Zeit- und Geldrendite erhalten wir Renditen von jeweils 32,25%. Da die jährlichen Renditen identisch sind, hat das Timing der Einzahlung keinen Einfluss. Das heißt es das Ergebnis wäre auch identisch für unterschiedliche Einzahlungen; solange die Renditen in den Perioden dieselben sind, entsprechen diese der jährlich, gewichteten Renditen. Auch in dem Fall, dass die Renditen unterschiedlich sind, aber kein Geldfluss zwischen den Jahren stattfindet, sind die Ergebnisse der Zeit- und Geldrendite identisch.

Das Beispiel zeigt jedoch die Schwäche der normalen Renditeberechnung: die indirekte Berücksichtigung der Einzahlung im Endwert schmälert mathematisch die Rendite. Wäre die Einzahlung nicht erfolgt, läge die Rendite ebenfalls bei 32,25% wie bei der Geld- und Zeitrendite. Die Nutzung der einfachen Rendite ist hier also nicht sinnvoll, irreführend und unterstreicht den Vorteil der Zeit- und Geldrendite.

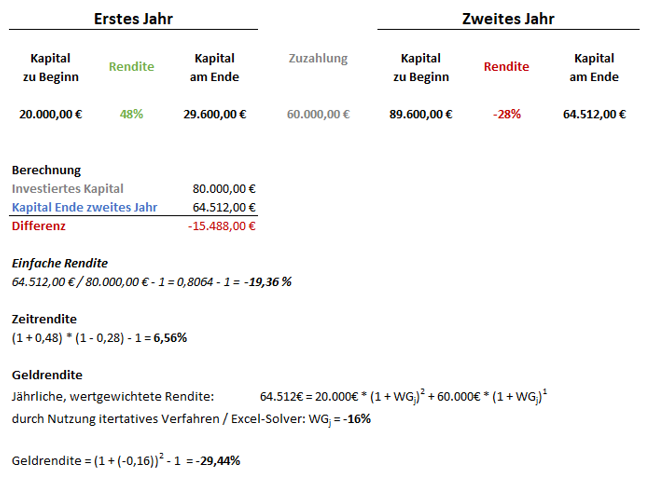

2) Zeitrendite ≠ Geldrendite

In diesem Beispiel investiert Herr Franklin ein Anfangskapital zu Jahresbeginn von 20.000 EUR. In dem folgenden Jahr macht sein Portfolio eine äußerst erfreuliche Rendite von 48 %. Von dem Erfolg beflügelt schießt er 60.000 EUR nach. Leider verliert sein Portfolio im Folgejahr 28%. Das heißt aus insgesamt 80.000 investierten Euros, bleiben ihm am Ende von Jahr 2 noch 64.512 EUR – das entspricht einem absoluten Verlust von 15.488 EUR.

Berechnet Herr Franklin nun die zeitgewichtete Rendite, erhält er dennoch eine positive Rendite von 6,56%. Diese ist vom Geldfluss unbeeinflusst und wäre demnach auch das Ergebnis, wäre keine Zuzahlung erfolgt. Offensichtlich ist diese jedoch nicht anzuwenden, da sie hier eine positive Wertentwicklung suggeriert. Hinsichtlich seines absoluten Verlustes schüttelt Herr Franklin darüber den Kopf und widmet sich der Berechnung der geldgewichteten Rendite.

Die Geldrendite berücksichtigt, dass der Verlust in Periode 2 auf einen deutlichen Geldbetrag gewirkt hat als die positive Rendite aus der ersten Periode. Schlussendlich ergibt sie einen Endwert von knapp -30%.

Da Geldflüsse stattgefunden haben, macht die einfache Rendite natürlich keinen Sinn. Diese wurde nur zum Vergleich / der Vollständigkeit im Beispiel berechnet.

Wann macht welche Berechnungsweise Sinn?

Achtung, typische BWLer und Juristen-Antwort: „Es kommt auf den Einzelfall an…“

Eindeutig festzuhalten ist, dass die einfache Rendite nicht bei mehrperiodigen Betrachtungen mit Geldflüssen im Zeitablauf genutzt werden sollte.

Ob nun die geld- oder die zeitgewichtete Rendite „besser ist“, ist wiederrum nicht eindeutig. Die Geldrendite hat den Vorteil, dass Sie Timing-(Miss)erfolge messen können, d.h. dass Sie errechnen können welchen Einfluss es hatte, wann Sie welchen Geldbetrag investiert haben. Dafür ist diese Berechnungsart weniger zu empfehlen, wenn Sie einen passiven Buy-and-Hold-Ansatz verfolgen. Dazu kommt der erhöhte Berechnungsaufwand.

Für eine passive Strategie beziehungsweise für den schnelleren, einfacheren Vergleich zweier Strategien können Sie stattdessen die zeitgewichtete Rendite nutzen, um eine vergleichbare, objektive Rendite zu erhalten. Dies ist jedoch nur zu empfehlen, wenn die Höhe und der Zeitpunkt der Geldflüsse nicht relevant sind – das gilt auch beispielweise bei gleichbleibenden, regelmäßigen Sparplänen.

Oder in anderen Worten: die zeitgewichtete Rendite misst die Performance des Managers, die geldgewichtete Rendite die Zusammenarbeit zwischen Ihnen und Ihrem Vermögensverwalter.

Abschließend lässt sich also sagen: Rendite ist nicht gleich Rendite und Zeit ist nicht immer Geld. Tut mit leid, Benjamin. 😉

Hallo Celine,

das hört sich in allen Einzelheiten kompliziert an. Ich verwende für das Tracking des eigenen Vermögens eine einfache Rechnung, die quasi an Investmentfonds mit einer veränderlichen Anzahl an Anteilen angelehnt ist.

Zum Startzeitpunkt T0 sei das Vermögen V0 und ich definiere einen Divisor D, sagen wir 100,0. Dann definieren wir einen Indexwert I0 = V0 / D. Wird zum Zeitpunkt T1 mit Vermögen V1 nun eine Einzahlung EZ1 vorgenommen, so korrigiere ich den Divisor zu D_neu = D_alt (V1 + EZ1)/V1. Zahle ich z.B. 1% von V1 zusätzlich ein (EZ1 = 0,01V1), so erhöht sich der Divisor beispielsweise auf 101,0. Also in etwa so wie sich die Anzahl der Anteile an einem Investmentfonds bei Einzahlungen erhöht. Für größer…